Le mot de l’année est déterminé chaque année en décembre. De l’autre côté de la frontière linguistique, Van Dale Uitgevers et la VRT entendent ainsi lancer de nouveaux mots qui mettent en lumière les événements remarquables de l’année écoulée. Le mot de l’année 2024 du côté néerlandophone du pays est le terme « hangmatbeleggen », élu à 46,8 % des voix. Il se voit donc accorder une place dans le dictionnaire Dikke Van Dale aux côtés de mots couramment utilisés au cours des 125 dernières années.

« De hangmatbelegger » (gagner en bourse sans se fatiguer en français) est le titre du livre écrit par Yoran Brondsema et Tim Nijsmans, paru en 2023. Dans ce livre, les auteurs expliquent comment investir sans souci (ou depuis votre hamac) à l’aide de fonds indiciels et de trackers si vous n’avez pas le temps de vous plonger dans le monde de l’investissement.

L’année dernière, c’est d’ailleurs un autre terme financier qui avait été élu (« graaiflatie »). Ce terme signifie que l’inflation est alimentée par les entreprises qui répercutent l’augmentation du coût des matières premières, des moyens de production et de la main-d’œuvre sur le consommateur afin de maintenir ou d’augmenter leurs bénéfices.

Types d’ETF et sécurité

ETF signifie « exchange traded fund ». Il s’agit de fonds d’investissement passifs cotés en Bourse, également appelés trackers, car leur objectif d’investissement consiste à suivre aussi précisément que possible l’indice boursier sous-jacent. Ainsi, le Lyxor BEL 20 UCITS suit l’indice BEL20 de la Bourse de Bruxelles. L’objectif de ce tracker est de calquer aussi bien que possible le retour sur investissement de cet indice.

Au cours des dernières années, le marché des ETF s’est considérablement développé, entraînant un immense élargissement de l’offre. Ainsi, vous pouvez par exemple acheter des trackers qui suivent des obligations (il s’agit alors d’ETN ou exchange traded notes), des valeurs ou des métaux précieux (exchange traded currencies/commodities) ou un secteur en particulier.

Les investisseurs du monde entier se détournent de plus en plus des fonds gérés activement et privilégient une variante passive. D’après les estimations, plus de 15 000 milliards de dollars étaient gérés par l’intermédiaire d’ETF en 2024 à l’échelle mondiale, contre 11 000 milliards en 2013 et 400 milliards en 2005.

Il est question de réplication physique lorsque le gestionnaire de l’ETF vend toutes les actions de cet indice ou une majeure partie d’entre elles. En tant qu’investisseur, vous savez donc ce qui est détenu au niveau de l’indice sous-jacent du tracker. Les ETF synthétiques vont essayer d’imiter l’indice sous-jacent en achetant notamment davantage de produits dérivés comme des options et des swaps et sont donc généralement moins transparents.

Les ETF synthétiques utilisent des produits dérivés pour reproduire les performances d’un indice, plutôt que d’acheter les actions sous-jacentes, ce qui permet souvent de réduire les coûts. Il y a également moins de risques d’écarts entre l’ETF et l’indice, ce qui permet de réduire l’erreur de réplication. La tracking error ou erreur de réplication au niveau des ETF indique dans quelle mesure un ETF suit la performance de l’indice sous-jacent. Il s’agit d’une mesure de l’écart entre le rendement de l’ETF et le rendement de l’indice qu’il tente de répliquer. Enfin, les ETF synthétiques peuvent donner aux investisseurs une exposition aux marchés ou aux secteurs qu’il est difficile ou coûteux de répliquer physiquement.

Toutefois, le risque de contrepartie constitue un point d’attention important dans le cas des ETF synthétiques : si la contrepartie qui fournit le swap fait faillite ou n’est pas en mesure de remplir ses obligations, l’investisseur peut potentiellement essuyer une perte. Dans certains cas, les produits dérivés utilisés dans les ETF synthétiques peuvent être moins liquides que les titres sous-jacents des ETF physiques. Cela peut avoir un impact sur la négociabilité du fonds. Enfin, les ETF synthétiques sont parfois plus complexes et moins transparents que leurs équivalents physiques. Il peut être plus difficile de comprendre exactement la structure du fonds et les dérivés utilisés.

Liquidité

Le volume de transactions d’un ETF sur la bourse représente un bon indicateur de sa liquidité. Plus le volume est élevé, plus il est facile d’acheter ou de vendre l’ETF sans influencer le prix de manière significative. Voilà un aspect essentiel si l’on souhaite investir des sommes très importantes.

L’écart entre les cours acheteur et vendeur représente la différence entre le prix le plus élevé qu’un acheteur est prêt à payer et le prix le plus bas qu’un vendeur est prêt à accepter. Un écart plus faible est synonyme d’une plus grande liquidité, car il indique que davantage d’acheteurs et de vendeurs sont actifs. Un faible écart permet aux investisseurs de réduire leurs coûts lors de l’exécution de leurs transactions.

Rendement

Étant donné que les ETF suivent un indice boursier sous-jacent, le rendement que l’on peut attendre est celui de l’indice boursier suivi. Toutefois, le rendement sera souvent légèrement inférieur en raison des coûts et des erreurs de réplication. Les frais de gestion liés à un ETF s’élèvent souvent à 0,30 % par an maximum.

Lorsque l’on compare les fonds gérés activement avec les fonds gérés passivement, tels que les ETF, plusieurs études montrent que 80 à 90 % des fonds gérés activement ne battent pas l’indice sur le long terme.

Il y a toutefois un problème : en optant pour des ETF, les investisseurs investissent massivement dans ces indices et donc dans les actions qui les composent. Lorsqu’ils commencent à vendre massivement les ETF qui suivent l’indice Nasdaq ou le S&P500 à la suite de mauvaises nouvelles, les gestionnaires de fonds de ces ETF doivent vendre les actions sous-jacentes de cet indice. Cette vente peut à son tour exercer une pression supplémentaire à la baisse sur les prix de ces actions, renforçant ainsi la baisse de l’indice. Par exemple, les 10 plus grandes actions du S&P500 représentent 36 % de la capitalisation boursière de l’indice. Dans le cas de MSCI World, qui regroupe presque 1 400 entreprises, les 10 plus grandes représentent 25 %.

Frais et fiscalité

Les ETF sont cotés sur une Bourse d’actions. À l’instar des actions traditionnelles, ils peuvent être achetés et vendus via des courtiers ou des conseillers financiers pendant les heures d’ouverture de la Bourse. Vous payez un courtage et une taxe boursière. Les frais de courtage varient selon la bourse, par exemple Euronext Amsterdam est généralement moins chère que les bourses allemandes ou italiennes.

En outre, vous payez des frais de gestion annuels qui, en comparaison avec des fonds d’investissement classiques, sont bas : souvent 0,30 % ou moins contre 1,7 % ou plus dans le cas des fonds d’investissement. Cela s’explique aussi par le fait que suivre passivement un indice nécessite moins de travail qu’assurer une gestion active d’un fonds et choisir de bonnes actions. Quelques offrants américains ne facturent même plus de frais de gestion sur certains de leurs ETF.

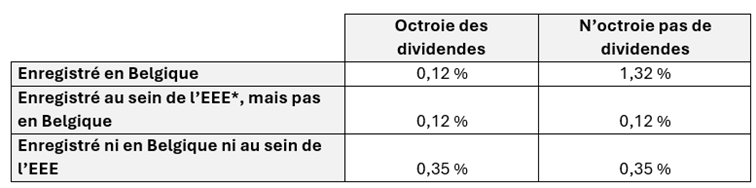

- l’octroi (tracker de distribution) ou non (tracker de capitalisation) de dividendes par l’ETF ;

- le lieu où l’ETF a été enregistré.

L’octroi ou non de dividende de la part d’un tracker est mentionné sur la fiche d’information de l’ETF ou sur des sites Internet comme Morningstar qui utilisent généralement la description Dist. (distribution ou versement de dividendes) ou Acc. (accumulation ou réinvestissement de dividendes)..

Pour vérifier si un tracker est ou non enregistré en Belgique, l’investisseur peut consulter le site Internet de la FSMA qui publie une « liste des compartiments des organismes de placement collectif de droit belge » et une « liste des compartiments des organismes de placement collectif de droit étranger. Certains émetteurs d’ETF publient également ces informations sur le site Internet.

Cela demande un certain travail de recherche, mais étant donné que les ETF suivent passivement un indice boursier et reproduisent le rendement de ce dernier, les taxes boursières peuvent en fin de compte avoir un grand impact sur le rendement que l’investisseur obtient.

Durabilité

Les investisseurs qui accordent de l’importance à la durabilité peuvent chercher une variante d’ETF durable. Par exemple, l’iShares MSCI World SRI ETF sélectionne des entreprises qui ont des scores ESG élevés. Le MSCI World se compose de 1 395 entreprises, le MSCI World SRI de 383 à peine.

Un ETF PAB (Paris-Aligned Benchmark) a été élaboré pour répondre aux objectifs climatiques de l’Accord de Paris. Ces ETF suivent un indice qui comprend des entreprises ayant de faibles émissions de carbone et des scores ESG (environnement, social et gouvernance) élevés. Citons à titre d’exemple le BNP Paribas Easy Low Carbon 100 Europe PAB UCITS ETF, qui suit les performances de l’indice Low Carbon 100 Europe PAB.

Source: Advisors Up-to-date

Auteur

Francisca Akkermans

27 janvier